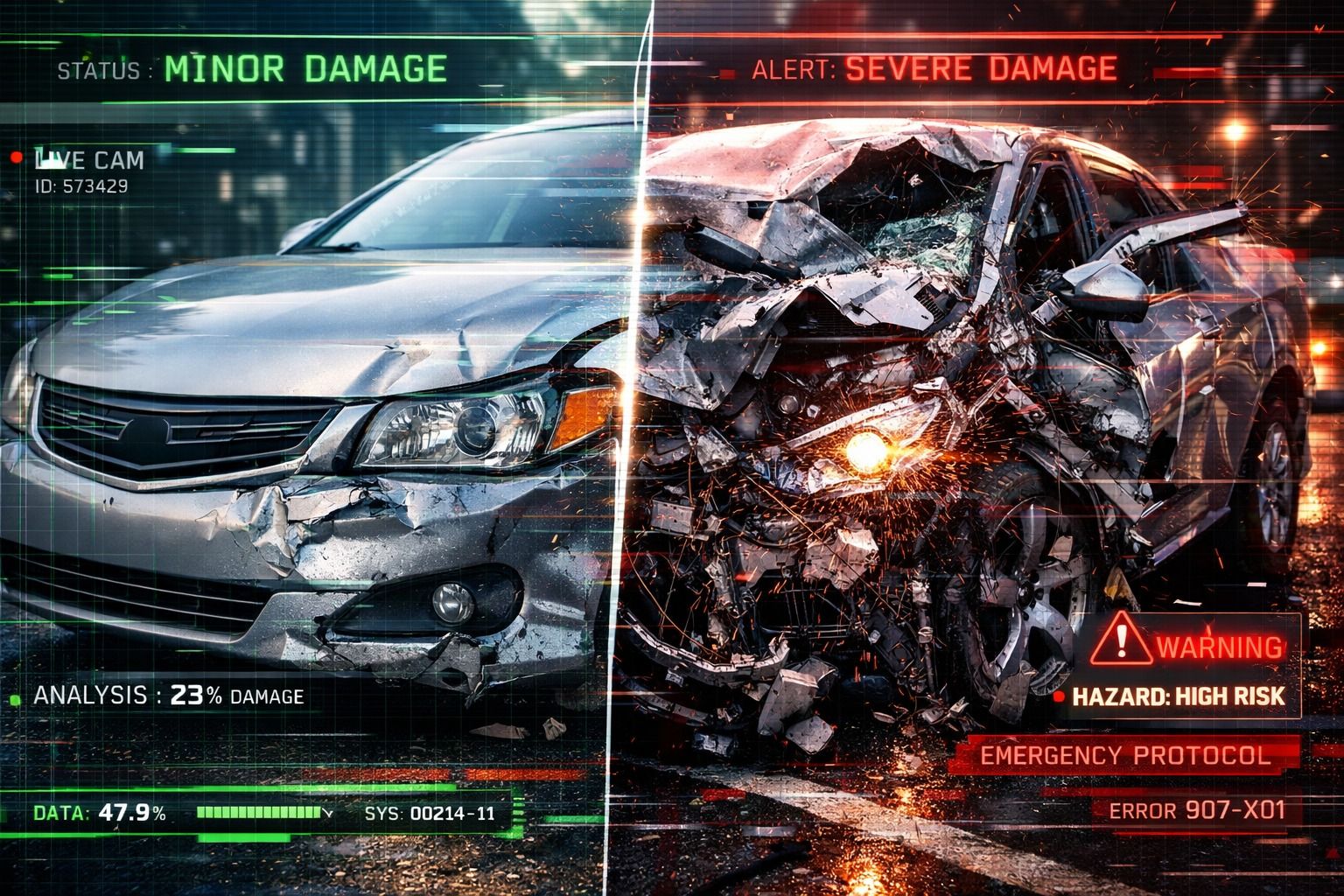

Yapay zekâ teknolojileri, sigorta dolandırıcılığı alanında yeni ve ciddi sorunları da beraberinde getiriyor. Özellikle yapay zekâ ile üretilen ve düzenlenen araç hasar görüntüleri, dolandırıcılık faaliyetlerinin artmasına zemin hazırlıyor. Sigorta şirketlerinden Admiral, 2025 yılı boyunca bu tür dolandırıcılık vakalarında belirgin bir artış gözlemlediğini duyurdu. Özellikle görsellerin manipülasyonu ve sahte belgelerin oluşturulması, bu artışın ardındaki en büyük etkenlerden biri olarak öne çıkıyor.

Artık dolandırıcılık vakaları yalnızca sahte belgeler ile sınırlı kalmıyor; aynı zamanda araç hasar fotoğrafları da dijital olarak değiştirilerek gerçeğinden daha ciddi bir hasar durumu yaratmak için kullanılıyor. BBC’nin aktardığı örneklerden biri, hasar görmüş bir Land Rover’a ait plakanın yapay zekâ ile değiştirildiği ve aynı aracın farklı bir plaka ile başka bir başvuruda tekrar kullanıldığına dair bir durumu ortaya koyuyor. Diğer bir örnekte ise, aracın arka kısmındaki hasarın olduğundan daha ağır gösterildiği tespit edildi. Admiral, bu tür başvuruların şirketin dolandırıcılık tespit ekipleri tarafından ödeme yapılmadan önce belirlendiğini vurguluyor.

2025 yılında sigorta dolandırıcılığı vakalarının, önceki yıla göre yüzde 71 oranında artış göstermesi dikkat çekici bir durum. Bu artışın bir bölümü, yapay zekâ araçlarının görsel düzenleme ve belge üretimi konusundaki kolay erişimi ile ilişkilendiriliyor. Ancak bu durum, yalnızca dolandırıcılık girişimcilerini değil, aynı zamanda sistemin maliyet yükünü de artırarak, doğrudan tüketicilere yansıyor.

Geleneksel dolandırıcılık yöntemlerinde sahte belgeler ve yanıltıcı beyanlar ön plandayken, günümüzde ikna edici görseller de “kanıt” olarak sunulabiliyor. Bu değişim, sigorta şirketlerinin hasar değerlendirme süreçlerinde yeni bir denetim mekanizması oluşturmasına yol açıyor. Artık yalnızca belgelerin doğruluğu değil, aynı zamanda gönderilen fotoğrafların güvenilirliği de detaylı bir incelemeye tabi tutuluyor.

Yapay zekâ ile yapılan düzenlemeler, farklı senaryolarda kullanılabiliyor. Bazı başvurular gerçek hasarın olduğundan daha büyük gösterilmesine dayanırken, diğerleri tamamen kurgulanmış belgelerle desteklenen sahte taleplerden oluşuyor. Bu çeşitlilik, dolandırıcılık girişimlerinin ölçeklenmesini kolaylaştırırken, tespit sürecini de daha karmaşık hale getiriyor.

Sigorta şirketleri, bu gelişmelere karşı teknolojik çözümler geliştirmenin yollarını arıyor. Görsel analiz araçları, meta veri incelemeleri ve sektördeki bilgi paylaşımı gibi yöntemlerle bu tür girişimlerin önüne geçilmesi hedefleniyor. Ancak yapay zekâ araçlarının sürekli gelişimi, denetim mekanizmalarının da hızla güncellenmesini gerektiriyor.

Dolandırıcılığın yarattığı maliyetler yalnızca sigorta şirketleriyle sınırlı kalmıyor. Sigortacılar, artan dolandırıcılık zararlarının prim fiyatlarına yansıyabileceğini ifade ediyor. Bu da dürüst başvuru yapan tüketicilerin daha yüksek primlerle karşılaşmasına neden olabiliyor. Ayrıca, hasar başvurularının incelenme süreci de sıkılaştırılıyor ve bu durum işlemlerin uzamasına yol açabiliyor.

Admiral, sahte veya abartılmış kanıt sunmanın ciddi sonuçları olabileceğini belirtiyor. Bu tür girişimlerin tespit edilmesi durumunda başvurular reddedilebiliyor, poliçeler iptal edilebiliyor ve bazı durumlarda hukuki süreçler başlatılabiliyor. Yapay zekâ ile üretilen içeriklerin yaygınlaşması, sigorta süreçlerinde görsel doğrulama kontrollerinin standart bir uygulama haline gelmesini gerektiriyor.

Bazı teknoloji firmaları yapay zekâ ile oluşturulan görseller için filigran gibi işaretleme yöntemleri geliştirmeye çalışsa da, bu uygulamalar henüz sektörde standart hâline gelmiş değil. Dolayısıyla, sigorta sektöründe hem teknik hem de düzenleyici önlemlerin bir arada geliştirilmesi ihtiyacı giderek daha fazla önem kazanıyor.